国民健康保険税の軽減

国民健康保険税の軽減制度

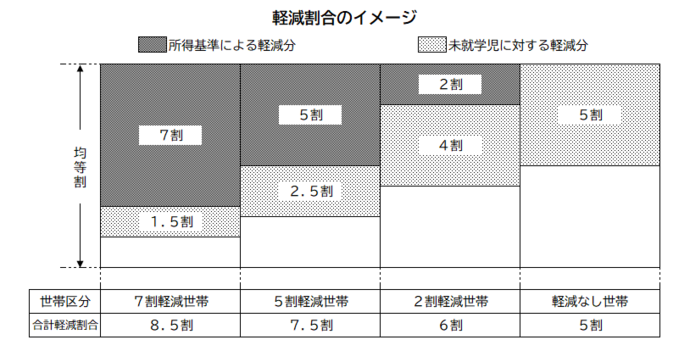

所得基準による軽減

前年中の世帯の合計所得(以下「軽減判定所得」とします。)が一定金額以下の場合に、均等割と平等割を軽減する制度です。

この軽減の適用に届出は必要ありませんが、所得未申告の世帯には適用されません。

所得税の確定申告、市県民税の申告、勤務先からの給与支払報告書の提出等の所得申告をお済ませではない方は、所得の申告をしてください。

|

対象となる世帯 |

軽減率 |

|

|---|---|---|

|

1 |

軽減判定所得が 43万円 +(給与所得者等の数 - 1)× 10万円 以下の世帯 |

7割 |

|

2 |

1以外で、軽減判定所得が 43万円 +(給与所得者等の数 - 1)× 10万円 + 31万円 ×(国保加入者数 + 特定同一世帯所属者数) 以下の世帯 |

5割 |

|

3 |

1及び2以外で、軽減判定所得が 43万円 +(給与所得者等の数 - 1)× 10万円 + 57万円 ×(国保加入者数 + 特定同一世帯所属者数) 以下の世帯 |

2割 |

軽減判定所得

○軽減の判定は、4月1日時点の世帯状況により行います。

○被保険者でない世帯主(擬制世帯主)については、軽減判定の人数に含みません。

○軽減判定所得は、世帯(擬制世帯主や特定同一世帯所属者を含む)の所得金額の合計です。

○4月2日以降に納税義務が発生した場合については、その時点の状況により判定を行います。

○国民健康保険税の所得割の算出に用いる総所得金額等とは異なります。主な点として、以下のものがあります。

・1月1日に65歳以上の方の公的年金に係る雑所得から15万円を控除します。

・土地建物等による分離課税の譲渡所得は、特別控除前の所得金額で算定します。

・専従者控除がある方は控除前の額で算定し、専従者給与は算定に含みません。

給与所得者等

国民健康保険被保険者及び特定同一世帯所属者のうち、給与所得を有する方(給与収入が55万円を超える方に限る。)及び公的年金等に係る所得を有する方(公的年金等の収入が60万円を超える65歳未満の方または公的年金等の収入が125万円を超える65歳以上の方に限る。)をいいます。

特定同一世帯所属者

後期高齢者医療制度の被保険者となり国民健康保険の資格を喪失した人で、継続して同一の世帯に属する方をいいます。ただし、世帯主が変更になった場合や、その世帯の世帯員でなくなった場合は、特定同一世帯所属者ではなくなります。

軽減の取り消し

市民税の所得更正等により軽減の条件に該当しなくなった場合は、軽減を取り消します。

未就学児への軽減

未就学児に係る均等割を軽減する制度です。

この制度は、子育て世帯の経済的負担軽減を図るため創設されたもので、届出不要で適用されます。

対象者

国民健康保険に加入する未就学児(6歳に達する以後の最初の3月31日以前である被保険者)

軽減内容

対象者に係る均等割を5割軽減します。

所得基準による軽減が適用されている場合は、軽減適用後の均等割から5割軽減します。

出産被保険者に係る軽減

出産被保険者に係る産前産後期間分の所得割及び均等割を免除する制度です。

この制度は、産前産後期間の経済的負担軽減を図るため創設されたもので、免除を受けるための届出は、出産予定日の6カ月前から提出できます。

対象者

令和5年11月以降に出産予定のある、または出産した国民健康保険被保険者(以下「出産被保険者」と

します。)

※ 出産は、妊娠85日(4カ月)以上の分娩(死産、流産、早産及び人工妊娠中絶の場合を含む。)を

いいます。

産前産後期間

- 単胎妊娠の場合

出産予定日が属する月(以下「出産予定月」とします。)の前月から翌々月までの期間

⇒ 4カ月分 - 多胎妊娠の場合

出産予定月の前3月から翌々月までの期間

⇒ 6カ月分

※ 出産後に届出があった場合は、出産した日を用いて産前産後期間を決定します。

※ 令和5年12月以前は、産前産後期間に含みません。

免除額

出産被保険者に係る所得割及び均等割 × 1/12 × 産前産後期間の月数

※ 産前産後期間が複数の年度にまたがる場合は、それぞれの年度に属する月数分が免除となります。

届出方法

出産予定日の6カ月前から届出ができ、出産後の届出も可能です。出産予定日がわかるもの(母子健康手帳等)をご用意のうえ、保険医療課で手続きをしてください。

郵送での届出を希望される場合

届書をページ下部のリンクからダウンロードしていただき、母子健康手帳の写し(表紙、子の保護者の記載があるページ、出産予定日の記載があるページ)と合わせて、次の送付先宛てに郵送してください。

郵便番号:497-8602

住 所:あま市七宝町沖之島深坪1番地

宛 先:あま市役所保険医療課 国保年金係

届出がない場合

届出がない場合であっても、出産の事実を把握できたときは免除を適用します。

この場合における産前産後期間は、出産した日を用いて決定します。

非自発的失業者の方に対する軽減制度

会社の倒産や、事業主の都合による解雇や雇い止めにより国民健康保険に加入された方の保険税を軽減する制度です。

この軽減の適用には、申告書の提出が必要です。

対象者

ハローワークから交付される雇用保険受給資格者証に記載された離職理由コードが、次のコードの方

【離職理由コード】 11、12、21、22、23、31、32、33、34

軽減内容

対象者の前年中の給与所得を、100分の30として算定します。

軽減対象期間

離職日の翌日の属する月から、その翌年度末まで

手続きの方法

手続きには、雇用保険受給資格者証が必要です。また、申告書はページ下部のリンクからダウンロードできます。

軽減に該当したら

軽減に該当した場合は、国民健康保険納税通知書及び更正通知書等で、軽減された税額をお知らせします(軽減前の年税額が最高限度額に達していた場合は、軽減に該当しても年税額が変わらない場合があります。)。

ダウンロードはこちらから

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

市民生活部 保険医療課

あま市七宝町沖之島深坪1番地

電話:052-444-1001(代表) ファクス:052-443-2571

Eメールでのお問い合わせは専用フォームをご利用ください。